در ادامه نوشته «حسابداری نوآوری» یکی از روش های عملیاتی این نوع از حسابداری مدرن برای پروژه های نوآوری و استارتاپ ها را بررسی می نماییم.

یکی از افرادی که در این زمینه مدل پیشنهاد داده است آقای استروالدر، نویسنده کتاب خلق مدل کسب و کار است. ایشان در طی سال ها، بر اساس بوم مدل کسب و کار، دسته ای از سنجه ها را برای حسابداری نوآوری پیشنهاد داده است. مبانی این مدل عبارتند از:

۱. برای ریسک زدایی از ایده های کسب و کاری، توانایی شناسایی پرریسک ترین فرضیات بسیار حیاتی است

۲. برای اندازه گیری پیشرفت باید بتوانیم میان بخش هایی از کسب و کار، که هنوز فرضیه، پیش فرض و یا معتبر هستند تفکیک قائل شویم

۳. پیشرفت تابعی از سرعت آزمایش و یادگیری است.

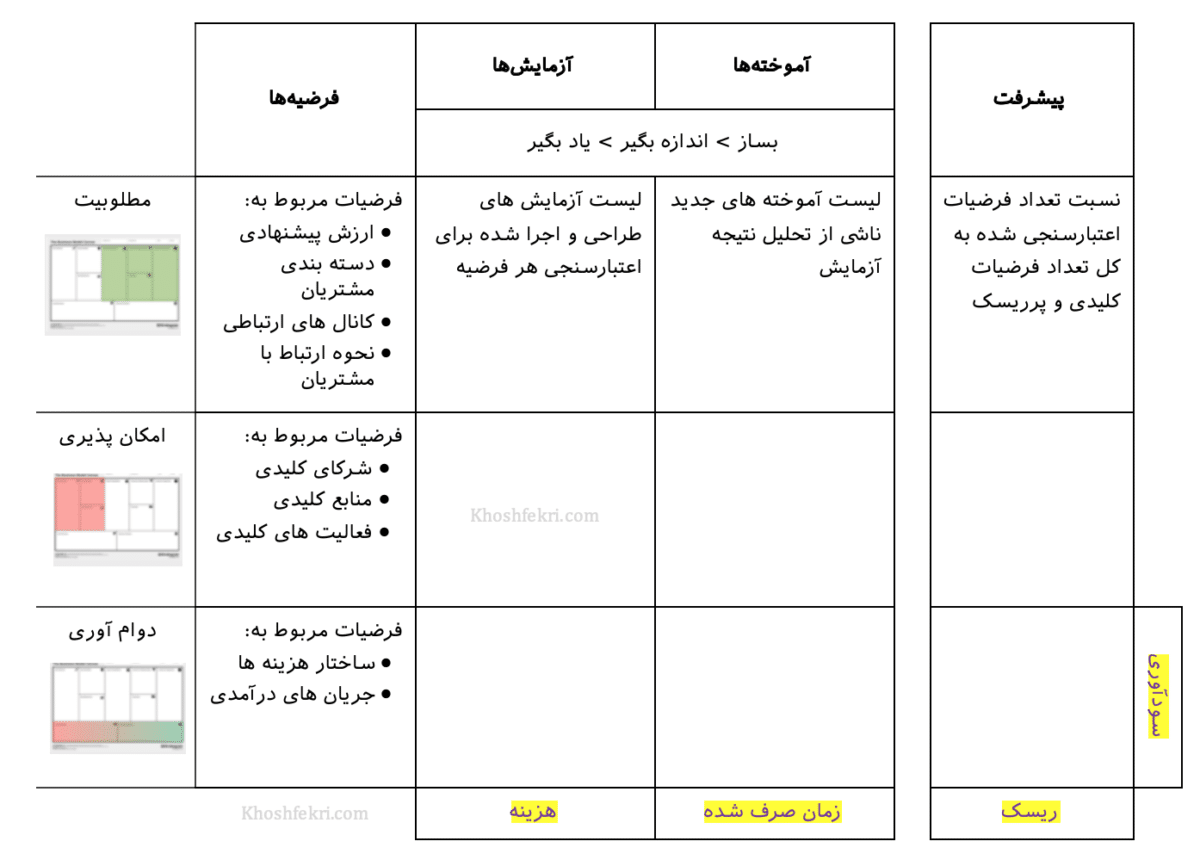

۴. مطلوبیت، امکان پذیری ، دوام آوری، چارچوبی مفید برای جهت دهی به آزمایش ها است و «مطلوبیت» یک نقطه شروع قابل قبول برای ریسک زدایی از ایده های جدید کسب و کاری است.

۵. داده های با شاهد و مدرک بسیار حیاتی هستند. در نبود آن، تیم های نوآوری بیش از اندازه به خیال پردازی و داستان سرایی وابسته می شوند.

۶. ریسک زدایی یک ایده جدید کسب و کاری در یک محیط شرکتی و سازمانی نیز به مشارکت مناسب ذینفعان داخلی بستگی دارد.

اوستروالدر، ۴ سنجه ساده را برای پایش در هر فعالیت نوآوری پیشنهاد می کنند. این سنجه ها کمک می کند تا سازمان ها بتوانند در طی زمان سرمایه گذاری مالی و زمانی خود را بر روی ایده های کسب و کاری جدید پایش نمایند و میان این سرمایه گذاری ها و ظرفیت ایده و پیشرفت کار تعادل ایجاد کند.

چهار سنجه کلیدی حسابداری نوآوری

در مدل پیشنهادی اوستروالدر برای حسابداری نوآوری، ۴ سنجه زیر پایش می شود:

۱. ریسک و عدم قطعیت: تا این لحظه چه اندازه توانسته ایم ریسک ایده را ریسک زدایی کنیم؟ چقدر ریسک باقی مانده است؟

۲. پتانسیل سوددهی: بازدهی ایده از نظر اقتصادی چقدر است؟

۳. سرعت یادگیری و زمان مصرف شده: چه اندازه زمان تاکنون صرف کرده ایم؟ چقدر در این زمان یاد گرفته ایم؟

۴. هزینه: چقدر تا الان هزینه کرده ایم؟

اگر این موارد را بتوانیم به عدد تبدیل کنیم (quantify کنیم) تا درک بهتری از آن بدست بیاوریم، و آن ها را پایش کنیم می توانیم یک دیدگاه بسیار خوب از کل پیشرفت پروژه به دست آوریم. به این ترتیب یک گام به حسابداری نوآوری نزدیکتر خواهید شد.

توضیح چارچوب محاسبه

بوم مدل کسب و کار را می توان از وسط به دو قسمت تقسیم کرد:

سمت راست مربوط به «مطلوبیت» یک ارزش پیشنهادی است. یعنی خانه های سمت راست که شامل دسته بندی مشتریان، روش های انتقال ارزش پیشنهادی به آن ها و کیفیت این انتقال می باشد همگی بر روی اینکه آیا ارزش پیشنهادی (ایده – راه حل) چگونه و چقدر مطلوبیت و جذابیت ایجاد می کند متمرکز است.

سمت چپ بر روی اینکه آیا ساخت و ارائه آن ارزش پیشنهادی ممکن است تمرکز دارد. یعنی اینکه خانه های شرکای کلیدی، منابع کلیدی و فعالیت های کلیدی که باید برای تولید و عرضه ارزش پیشنهادی باید انجام دهیم کدام ها هستند؟ آیا اصلا عملی است یا نه؟

اما دو بخش زیرین بوم مدل کسب و کار، یعنی جریان های درآمدی و ساختار هزینه ها، فرضیات مربوط به سودآوری پایدار را در بر می گیرد که آیا چرخ اقتصادی کسب و کار در بلند مدت می چرخد یا نه. کسب و کار پایداری خواهد بود؟ درآمدش از هزینه هایش بیشتر خواهد شد؟ و چگونه؟

در هر کدام از این سه بخش، تعداد زیادی فرضیه وجود دارد که به صورت فکر و خیال و آرزو در ذهن ما در آمده است. ما باید این ذهنیت ها را یکی یکی تا جایی که می توانیم و به هر روشی که می توانیم آزمایش کنیم و ببینیم کدام پیش فرض ها معتبر هستند و کدام ها نامعتبر. نتیجه این آزمایشات، کشف و دانستن و یادگیری چیزهایی است که قبلا نمی دانستیم و این مورد در ریسک زدایی از نوآوری بسیار با ارزش است.

تعداد آزمایشات اعتبارسنجی، و تعداد پیش فرض های معتبر، و زمانی که برای انجام این آزمایش ها برای اعتبارسنجی هر پیش فرض صرف شده، از جمله اعدادی است که باید در حساب و کتاب نوآوری، نگه داشته باشیم.

در نهایت، تمام این فعالیت ها موجب می شود تا ما تعداد فرضیه کلیدی و پرریسک برای کل ایده جدید کسب و کار را یا تایید کنیم یا رد کنیم. بنابراین، میزان پیشرفت پروژه را می توان بر اساس نسبت فرضیات کلیدی و پرریسک اعتبارسنجی شده به کل فرضیات محاسبه کرد.